烧碱 冲高回落

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:我的焦炭COKE

目前烧碱走势受宏观因素影响较其他化工品略小,仍由基本面预期主导,可重点关注阶段性供需错配机会。作为液体危化品,烧碱价格波动较大,注意风险控制。

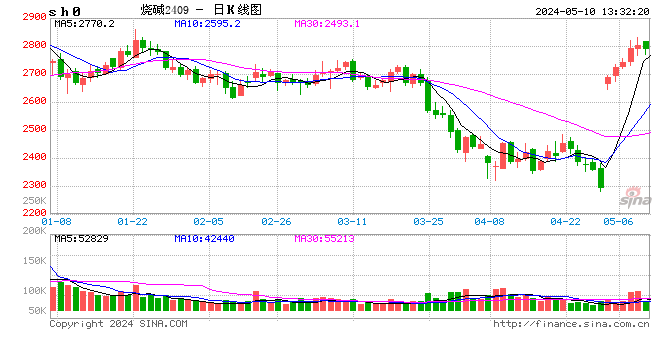

国庆节前后期货市场波动较大,烧碱期货行情表现突出。从9月底开始,烧碱期货价格出现明显上涨,烧碱加权从2270元/吨的低点最高上涨至2893元/吨,累计上涨623元/吨,上涨幅度超27%。10月21日,烧碱价格冲高后大幅回落,10月25日最低触及2602元/吨,累计下跌近300元/吨。

氧化铝厂家采购价上调带动价格上行

国庆节前减仓上涨。9月23日,烧碱主力合约最低触及2251元/吨,山东32%液碱现货价格为830元/吨,折百价为2594元/吨,盘面贴水现货超300元/吨。现货价格旺季有稳中向好的预期,基差高位走弱具有安全边际,盘面具有估值修复的需求。尤其是9月24日,受政策端提振,股市和商品齐涨,盘面大幅减仓上行。

国庆节后增仓上行。随着宏观情绪降温,国庆节后国内多数商品高开后大幅回调。烧碱小幅调整后继续上涨,主要是烧碱基本面较好,盘面表现为增仓上行。32%液碱现货价格从830元/吨上调至1040元/吨,上调幅度210元/吨。

此轮上涨最重要的是下游氧化铝推动,下游采购价快速上调,带动现货价格持续上调。10月11日至21日期间,山东地区某氧化铝厂家32%离子膜碱采购价格从765元/吨至975元/吨,上调幅度210元/吨。

氧化铝厂家采购价上调的原因有五点:第一,山西氧化铝工厂大量采购碱,西北部分厂家受煤炭、农作物保供挤占片碱铁路运力及危化品车辆短缺影响,华北、山西的片碱到货量减少,山西缺碱,对山东碱需求增加。第二,氧化铝行业平均利润率约57%,高利润导致氧化铝行业生产积极性提升,存量氧化铝开工率维持在87%左右的高位,为历年同期高点。第三,氧化铝有新投产产能,山东下游氧化铝大厂有400万吨的产能置换项目,其中有100万吨产能10月成功投产,另外100万吨产能预计近期继续投放,新产能投放前期烧碱注罐,需要大量的碱。第四,几内亚雨季影响铝土矿发运,近期到货的澳大利亚矿石较多,澳矿耗碱量相对几内亚矿高。第五,前期上游送碱量明显不足,有明显补库需求,下游大厂加大了对液碱的采购力度。

图为烧碱周度开工率(单位:%)

图为烧碱周度开工率(单位:%)

同时,烧碱主产区检修集中,库存处于低位。上游装置检修较为集中,自10月10日起,国内尤其是华北地区多套装置检修,影响产能在174万吨左右,供应量大幅减少,上周产量回落至75.2万吨。山西、山东的部分区域现货较为紧张,山东库存下滑明显,处于年内偏低位置。截至10月24日,全国20万吨及以上液碱样本企业厂库库存为30.07万吨,环比下降15.13%,同比下降26.56%;山东20万吨及以上液碱样本企业厂库库存为11.23万吨,环比下降14.1%,同比下降37.16%。

近期盘面提前交易淡季预期

盘面运行至高位后有恐高情绪,近期减仓下行。前期上涨呈现出明显的阶段性、区域性等特征,除了山西、山东外,华东、西北等地未出现严重的供应偏紧现象,江苏和浙江烧碱基本面疲软,现货上涨幅度相对偏小,区域价差明显收窄。

从基本面看,后期供应存在回归预期,多数检修装置将在10月底逐步恢复,供应量逐步恢复而市场价格偏高导致的厂家出货压力将逐步凸显。氧化铝需求方面,下游大厂的阶段性备货告一段落,烧碱大量囤货需求恐难以继续维持,且随着几内亚矿石到港增加,耗碱量有下滑可能。

中长期看,虽然行业高利润提振氧化铝厂生产积极性,但生产线频繁检修、配矿调试及赤泥排放等因素仍在限制氧化铝产量释放,氧化铝运行产能处于高位,继续提升的空间受限。另外,非铝需求端对高价承接有限,负反馈逐渐显现,且后期非铝下游有季节性走弱预期。现货价格见顶的概率逐步增加,烧碱期货提前交易淡季预期。

图为片碱与液碱价差

图为片碱与液碱价差

行情展望

目前需求端阶段性囤货有所减弱,现货局部货源依旧偏紧,基准地价格目前依旧坚挺,但盘面价格从高点出现较大幅度回落,基差维持在600元/吨以上的高位。由于盘面保持较深贴水,期货继续大幅下跌的空间受限,预计短期在2500~2700元/吨维持区间震荡走势。此外,近期宏观情绪偏暖,若烧碱盘面大幅走强,可逢高建立空单。

中期关注点有三个:一是供应回归,供应端在11月份后新增检修较少,供应压力大。二是11月后非氧化铝开工季节性走弱概率较大,氧化铝需求端魏桥老厂高价补库,送货量已由0.7万吨/日提升至1.4万吨/日,关注新厂氧化铝备货进度,若11月新厂100万氧化铝产能开始备货烧碱,阶段性补库可能带来需求增量。三是春季期间存在累库压力,厂家有提前降价去库存意愿,盘面或提前交易淡季因素。

(转自:我的焦炭COKE)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远